O presente artigo visa, sobretudo, discorrer sobre o resultado encontrado, por esta consultoria, em relação à previsão do IRPI a ser aplicado em 2024/2025, levando-se em conta a metodologia adotada, atualmente, pela ANS. Ademais, abordaremos se dita metodologia se adequa, corretamente, às operadoras, tendo em vista as peculiaridades que cada uma apresenta, demonstrando, ao final, como o cálculo mencionado poderia ser ajustado, de modo a traduzir a melhor realidade daquelas.

Primeiramente, cumpre explanarmos sobre a metodologia adotada pela ANS. Atualmente, a ANS dispõe de um cálculo geral, isto é, englobando todas as operadoras ativas, sem dispor de quaisquer critérios de individualização.

A Resolução Normativa que explicita sobre todos os critérios, premissas e afins relacionadas à dito cálculo é a nº 441, de 19 de dezembro de 2018. Importante ressaltar, que apenas os planos contratados após 01/01/1999 ou adaptados à Lei n° 9.656 são regidos pela norma citada.

Para alcançarmos o índice máximo de reajuste dos planos individuais (IRPI), segundo a mencionada RN, a ANS estipula a seguinte fórmula: IRPI = 80% * IVDA + 20% * IPCAExp, onde IVDA é o Índice de Valor das Despesas Assistenciais dos planos médico-hospitalares, com ou sem cobertura odontológica, posteriores à Lei n° 9.656/1998; e, o IPCAExp. trata-se do Índice de Preços ao Consumidor Amplo, expurgado o item Plano de Saúde.

Em relação à frequência do cálculo e sua divulgação, utilizou-se das seguintes premissas, constantes, inclusive, do art. 9° da RN nº 441. Senão, vejamos: informações financeiras dispostas no DIOPS, do período entre o 3º trimestre de 2021 e 2º trimestre de 2023; a quantidade de beneficiários ativos em plano de cobertura médico-hospitalar, consolidados por operadora; e, para os 24 meses imediatamente anteriores a junho/2023, as informações presentes no painel de precificação referente ao mês de junho/2023 para fins de simulação do VFE e para a simulação do IPCA Expurgado foram usadas as informações extraídas do portal do IBGE – SIDRA, segregadas por item e subitem que compõem o indicador, para os 12 meses imediatamente anteriores a junho/2023.

Diante do exposto, esta consultoria presume que a simulação do índice a ser aplicado para o exercício de 2024/2025 para os planos individuais regulamentados seja próximo de 8,62%, considerando dados até junho/2023. Tal premissa é justificada pela reprodução do método a ser aplicado pela ANS em Nota Técnica, bem como os dados públicos extraídos para tal fim.

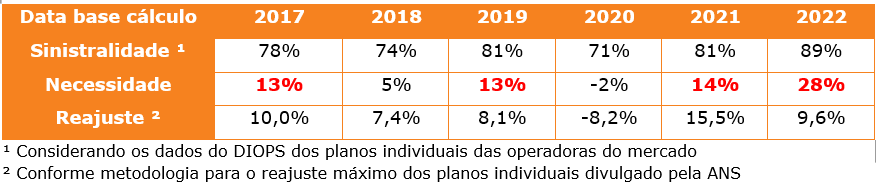

No entanto, percebe-se que o índice divulgado e calculado pela ANS não se adequa à realidade de algumas operadoras de saúde, visto que, em vários períodos, é possível verificar que a necessidade de reajuste dos contratos individuais foi superior ao reajuste aplicado do período, conforme pode ser visto no Quadro 1.

Quadro 1 – Sinistralidade mercado X IRPI aplicado – 2017/2022

Apesar do IRPI ser aplicado apenas aos planos contratados após 1º de janeiro de 1999 (regulamentados) e adaptados à Lei nº 9.656/98, no quadro 1 levamos em consideração também os planos não regulamentados – que foram contratados antes de 1º de janeiro de 1999 e ainda não foram adaptados à lei citada -, como forma de visualizarmos a discrepância existente entre a sinistralidade desses dois tipos de planos.

Ressalte-se que, apesar dos contratos não regulamentados terem reajustes determinados em contrato, estes percentuais são frequentemente questionados na justiça e, no geral, as decisões são pela aplicação do IRPI, desconsiderando, pois, as cláusulas contratuais firmadas há época da adesão do plano.

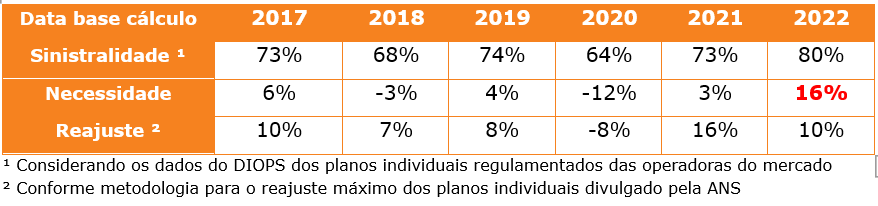

No entanto, ao desconsiderar os planos não regulamentados verifica-se que, conforme indicado no quadro 2, o reajuste do IRPI, em quase todos os anos, passou a ser aderente à realidade dos contratos regulamentados. Isto ocorre, pois em todo o período avaliado, a sinistralidade dos planos não regulamentados permaneceu acima dos 100%. Esta situação é crítica, haja vista que as contraprestações já não são mais suficientes nem para fazer frente às despesas assistenciais, gerando insuficiências cada vez maiores na carteira individual.

Quadro 2 – Sinistralidade Planos Regulamentados X IRPI aplicado – 2017/2022

Isso deixa explicito que é necessário reavaliação da postura adotada atualmente por parte do órgão regulador, judiciário e mercado na aplicação do reajuste dos planos individuais não regulamentados, vez que as operadoras não têm outra opção a não ser assumir os prejuízos destes contratos, pois é vedada a aplicação de um reajuste adicional quando este índice não é suficiente para tornar viável o plano.

Dessa forma, em busca de regularizar a composição da receita, as operadoras acabam buscando agravar os preços dos planos individuais e, assim, se tornam cada vez menos atrativos. Por consequência, algumas operadoras optam por não os comercializar, deixando de oxigenar a carteira e a tornando mais envelhecida.

Vislumbram-se algumas opções para ajustes desta situação: dialogar com o judiciário, a fim de que o mesmo detenha o conhecimento sobre a realidade dos contratos não regulamentados e seus reajustes, permitindo, assim, a validação e aplicação de suas cláusulas; a Agência passar a publicar 2 indicadores para reajuste, sendo um para os planos regulamentados e outro para os não regulamentados, tendo, assim, autonomia, isto é, não dependendo de decisões judiciais que são, em sua maioria, desfavoráveis às operadoras; ou, por fim, uma 3ª opção seria atualizar a metodologia atual, passando a considerar a inclusão, no cálculo, dos planos não regulamentados. Como consequência, o índice de reajuste provavelmente aumentará, sendo, todavia, aderente à realidade de aplicação deste indicador. No entanto, o risco de demandas judiciais provenientes desta opção é altíssimo, visto que o reajuste seria desproporcional, onerando, demasiadamente, os contratos regulamentados, cujas sinistralidades, como visto, são historicamente inferiores às encontradas em planos não regulamentados.

Por todo o exposto, concluímos que as operadoras detêm grandes desafios, vez que o reajuste imposto pela ANS não se adequa, de forma individualizada, à realidade assistencial daquelas.

Conforme demonstrando, facilmente, através do comparativo das sinistralidades individuais – encontradas neste estudo – versus os reajustes aplicados pela ANS por 06 anos, há um desequilíbrio notório, isto é, os percentuais divulgados pela ANS não acompanham os reajustes técnicos necessários para as operadoras ativas.

Assim, é necessário que as operadoras, cada vez mais, aprimorem suas técnicas de gerenciamento de custos, bem como suas políticas de subscrição, com o fito de readequar os contratos à sua realidade, mantendo, desta forma, seu equilíbrio financeiro-atuarial.

Artigo desenvolvido pelas colaboradoras da Result:

Anna Amélia Caldas: Atuária MIBA 4.065

Beatriz Villano Reis: Atuária MIBA 3.534

Com apoio e colaboração de:

Luana Souza: Coordenadora Atuarial – Atuária MIBA 3.282

Jacqueline Barbosa: CEO da Result – Atuária MIBA 1.421

TAGS: ANS, IRPI, REAJUSTE, Sinistralidade