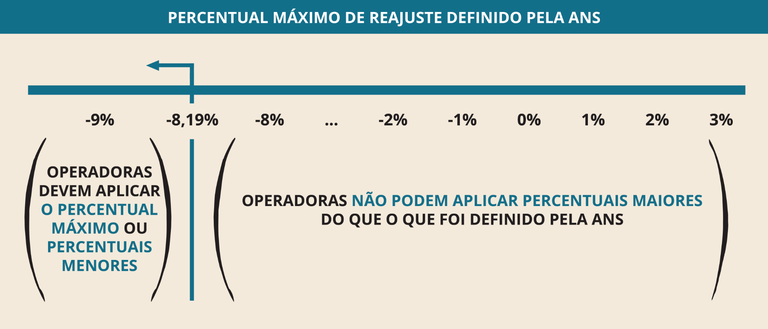

Percentual máximo autorizado pela Agência é -8,19%; medida vale para o período de maio de 2021 a abril de 2022

A Agência Nacional de Saúde Suplementar (ANS) definiu que os planos de saúde individuais ou familiares terão percentual de reajuste negativo no período de maio de 2021 a abril de 2022. O índice estabelecido é de -8,19% e reflete a queda das despesas assistenciais ocorrida no setor no ano de 2020 em virtude da pandemia de Covid-19. Na prática, o percentual negativo resulta em redução na mensalidade e as operadoras são obrigadas a aplicar o índice, que não pode ser maior do que definido pela agência reguladora.

A aprovação do percentual aconteceu em reunião de Diretoria Colegiada nesta quinta (8/07) e a decisão será publicada no Diário Oficial da União. O índice deve ser aplicado pela operadora a partir da data de aniversário do contrato, ou seja, no mês de contratação do plano. A base anual de incidência é de maio até abril do ano seguinte. Para chegar ao índice, a ANS utilizou metodologia de cálculo que vem sendo aplicada desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA), desconsiderando o item Plano de Saúde.

“O resultado do percentual obtido este ano confirma a robustez e a resiliência do modelo de cálculo do reajuste, que retrata os custos dos planos mesmo em um contexto atípico. Isso traduz uma forma justa de recomposição das receitas, gerando equilíbrio e um horizonte de sustentabilidade ao mercado, aliados a um mecanismo de incentivo à eficiência e melhor gestão das despesas assistenciais das operadoras”, destacou o diretor-presidente substituto da ANS, Rogério Scarabel.

O resultado negativo do índice é reflexo da redução na utilização de serviços na saúde suplementar ocorrida em 2020, fenômeno provocado pela pandemia de Covid-19. Com as medidas protetivas para evitar a disseminação do vírus, houve uma queda na procura por atendimentos que não eram urgentes. A aplicação dos índices efetivamente apurados (sejam negativos ou positivos) é necessária para assegurar que a relação contratual siga as regras pré-estabelecidas, mantendo o equilíbrio entre as partes.

O reajuste é válido para os planos de saúde individuais ou familiares médico-hospitalares regulamentados (contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98). Atualmente, esse tipo de contratação responde por 17% do total de beneficiários em planos de assistência médica, ou seja, cerca de 8 milhões de usuários, de acordo com dados referentes a maio de 2021.

Informações do boleto

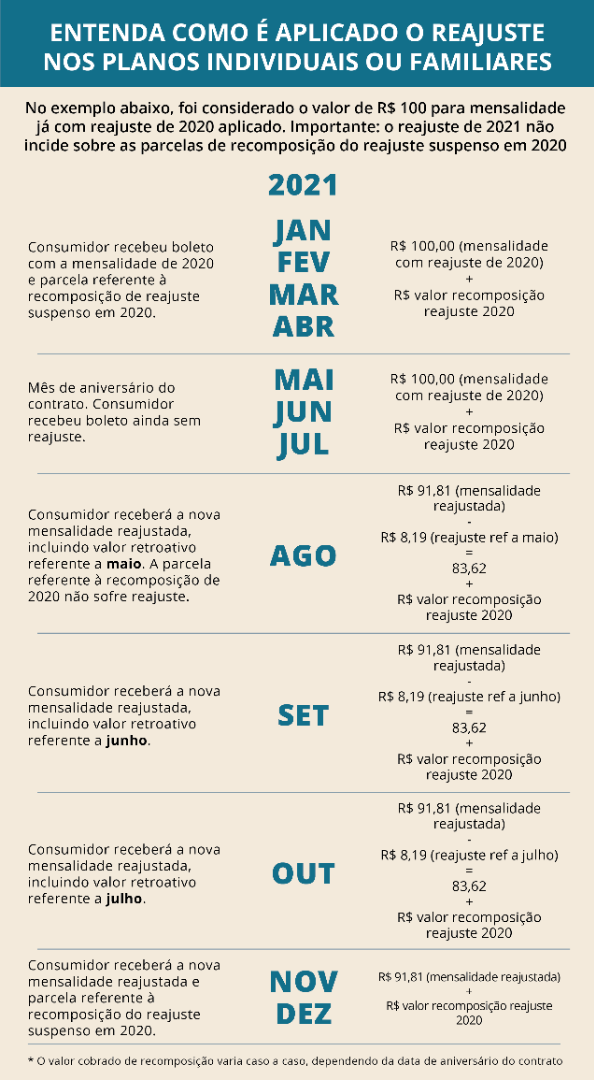

Os beneficiários de planos individuais devem ficar atentos aos seus boletos de pagamento e observar se o percentual de reajuste aplicado é igual ou inferior ao definido pela ANS e se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato, que é o mês em que o contrato foi firmado. É importante lembrar que as parcelas relativas à recomposição dos reajustes suspensos no período de setembro a dezembro de 2020 continuam sendo aplicadas normalmente de acordo com o parcelamento determinado pela ANS. Isto é, as parcelas da recomposição não sofrerão o reajuste de 2021.

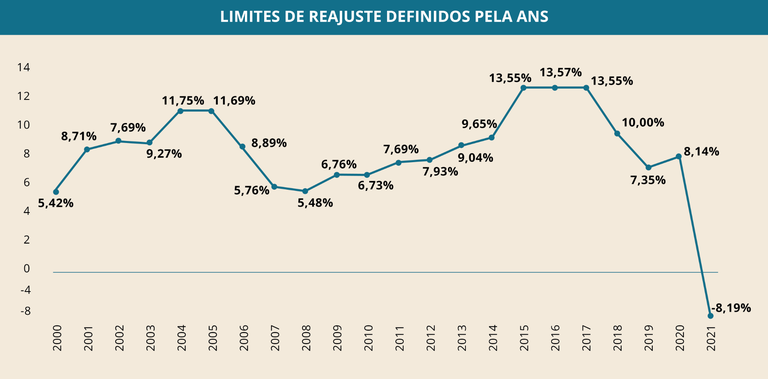

Reajustes negativos, embora não sejam comuns, são aplicados no setor de planos de saúde. No caso dos planos individuais, é a primeira vez que ocorre. Veja no gráfico abaixo o histórico dos percentuais aplicados desde 2000.

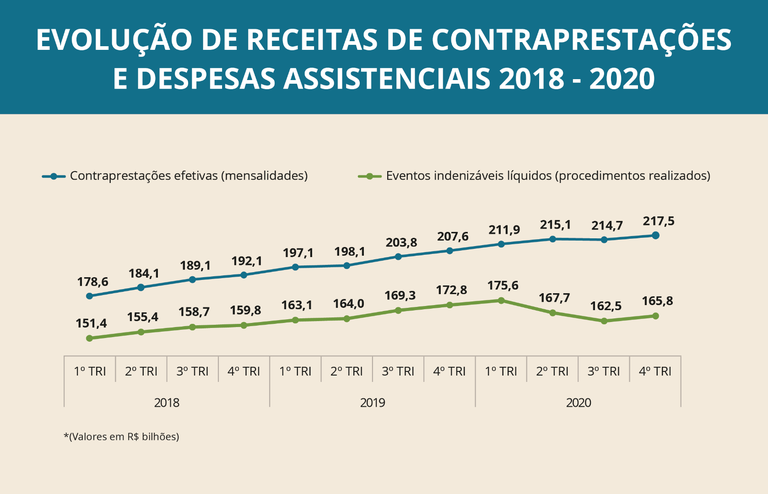

Despesas assistenciais em 2020

É importante destacar que a natureza dos custos do setor não é vinculada a um índice de preços, mas de valor. Ou seja, o custo final do plano de saúde é impactado por fatores como o aumento ou queda da frequência de uso do plano de saúde e a inclusão de novas tecnologias.

Ao longo de 2020, os gastos do setor com atendimento assistencial (eventos indenizáveis líquidos) oriundos de procedimentos como consultas, exames e internações, sofreram queda significativa comparado aos anos anteriores. Os dados estão disponíveis no Prisma Econômico-Financeiro da Saúde Suplementar, publicação divulgada trimestralmente pela ANS.

Confira no gráfico abaixo as despesas assistenciais ao lado das receitas de contraprestação do setor a cada trimestre, desde 2018:

Veja como é aplicado o reajuste

O índice de reajuste autorizado pela ANS pode ser aplicado somente a partir da data de aniversário de cada contrato. Para os contratos com aniversário em maio, junho, ou julho será permitida aplicação retroativa do reajuste, na forma prevista pela RN nº 171/2008.

Entenda como calcular o percentual de reajuste dos planos individuais ou familiares

Fruto de estudos efetuados pela Agência ao longo dos últimos dez anos e amplamente discutido com o setor e a sociedade, o Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), retirando-se deste último o subitem Plano de Saúde.

O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de natureza não assistenciais, como despesas administrativas. Na fórmula, o IVDA terá peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

A VDA é calculada com base nos dados das demonstrações contábeis e quantidade de beneficiários enviados pelas operadoras à ANS periodicamente. As bases utilizadas no cálculo são públicas, conferindo, assim, maior transparência e previsibilidade. Este ano, além da publicação das bases de dados, a ANS está disponibilizando um caderno na linguagem R que documenta passo a passo o cálculo da variação das despesas assistenciais a ser utilizada no cálculo do percentual máximo de reajuste dos planos individuais ou familiares e permite a replicação do cálculo pelo público em geral.

A VFE deduz a parcela da variação de despesas das operadoras que já é recomposta pela variação das mensalidades por mudança de faixa etária. Já o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais, transferindo para os consumidores a eficiência média do setor e evitando um modelo de repasse automático da variação de custos.

Assista ao vídeo sobre a metodologia de planos individuais ou familiares

Portabilidade de carências

Os consumidores têm o poder de escolha. Caso entendam que seu plano de saúde não está lhes atendendo adequadamente, podem optar pela portabilidade de carências para outra operadora. Para saber as opções disponíveis no mercado para contratação ou troca via portabilidade de carências, o interessado pode fazer comparações ao consultar o Guia ANS, no portal da Agência.

Para saber os requisitos para a realização da portabilidade de carências, incluindo as novidades implementadas pelas regras trazidas pela RN nº 438/18, confira aqui.

Em caso de dúvidas, os consumidores podem entrar em contato com a ANS por meio dos seguintes canais de atendimento:

• Disque ANS: 0800 701 9656

• Central de Atendimento ao Consumidor, no endereço eletrônico www.gov.br/ans

• Central de atendimento para deficientes auditivos: 0800 021 2105

TAGS: ANS, planos de saúde, REAJUSTE